地域拠点型特養から経営安定へ!!

2017/09/12

これからの特別養護老人ホーム(特養)経営のポイント

社会の要請が「厳しく」なったからこそ

「難しく」なった特養経営

「赤字の特養が過去最悪の3割超に」と題した「KAIGO LAB」の記事を引用して投稿させていただきます。

特養は社会福祉法人にのみ運営が許されている介護保険施設です。

その経営がどんどん悪化していると言われていますが、その理由はどこにあるのか気にかかるところです。

すでに全国老人福祉施設協議会は「介護報酬の引き上げ」を国に求めていますが、それだけで解決できる状況ではありません。

私は複数の特別養護老人ホームの施設長を務めながら、約10数年に渡り複数の社会福祉法人の法人本部長を兼務してきました。

その経験をもとに現在の特養の経営のポイントを紐解きたいと思います。

原因は一つではありません。複合的な運営面が経営へ影響を与えています。

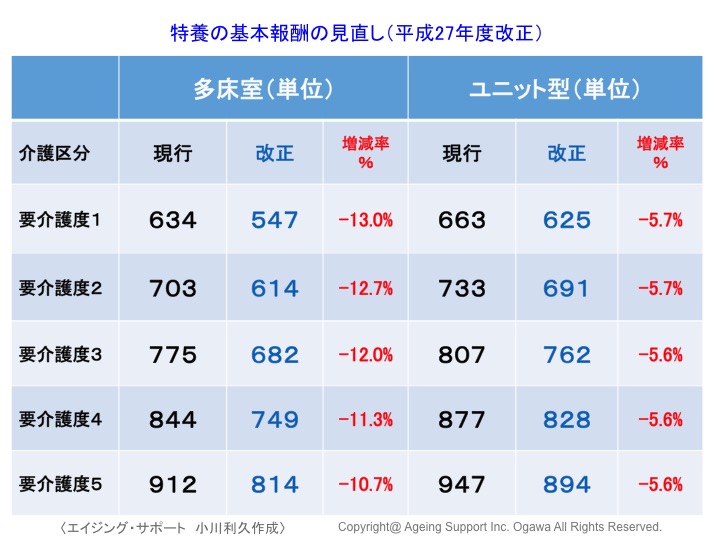

1.介護報酬の引き下げ

平成27年度(第6期)介護報酬改定では、従来型特養は約11%台、ユニット型特養では5%台の基本報酬が引き下げられました。

特に介護度の軽い方の報酬引き上げ幅が大きくなっています。

2.重度化対応

特養の新規入居者は介護度3以上(例外規定あり)となっています。

しかし、もっと詳細を突き詰めていくと「日常生活継続支援加算」の適用要件によって介護度は4、5にフォーカスされています。

もし介護度3の場合は「認知症高齢者の生活自立度(認知症生活自立度)Ⅲ」以上であることが必要です。これは日常生活に支障をきたす症状・行動や意思疎通の困難さがみられ、介護が必要な状態の方となっています。

↑(平成27年度介護報酬改正における特養基本報酬)

3.収入

(1)介護報酬加算割合アップ

↑(特養の収支構造)

特養の収入へもっとも大きな影響を与えるものは介護報酬単価ですが、それは基本報酬と加算報酬に区分されます。

私の試算では、可能な限り加算報酬を取得できた場合の加算報酬の総報酬に占める割合は6%から10%へアップしました。

例えばユニット型特養の基本報酬が6%引き上げられましたが、加算報酬で10%-6%=4%を取り戻すことができます。

夜勤配置加算、看護師配置加算のように加算報酬取得のために必要な人員配置を求められ人件費増となります。

しかし、介護の質の向上によって重度化対応が効率良く進みはじめます。多職種連携&協働の適正なマネジメントに人件費増を相殺することができます。

(2)稼働率

稼働率は入居者受入れ状況の他に、入退居に伴う入れ替え期間、入院日数に影響されます。

待機者が多い特養の稼働率は普通に運営していると概ね96%を維持することができます。

しかし、この稼働率をキープしても赤字になってしまうことが少なくありません。

前述した加算報酬を取得することが必須要件となります。

また1%でも稼働率を上げるために必要なことは重度者を受入れ入院をさせないことです。

そのために個別ケア、認知症ケア、看取りケアの向上を目指さなければなりません。看取りによって転倒転落による骨折事故も激減してくるのです。

退居後に速やかに次の方に入居していただくための待機者管理能力も必要になります。

4.組織編成と人件費

適正な組織編成を整え人件費をおさえていかなければなりません。

看護と介護など、役割分担が明瞭で多職種連携&協働がうまく機能している必要があります。

さらに、無駄な人件費がどこにあるのかを分析してみる必要があります。

離職に伴う職員の入れ替えコスト、一人ひとりの介護技術も左右します。

しかし、施設間格差があるのが管理部門の人件費です。

非現場となる管理者層や事務部門には配置基準がないため非効率的なケースが散見されます。

5.経費(事務費、事業費)

オムツや食材費などサービスの直接原価は事業費、コピー代、事務用品や保険料などの間接経費が事務費です。

管理部門の水光熱費などが適正に按分されていない場合もあり分析が難しくなっていないかなどのチェックも重要です。

6.収支差額

ざっくり説明すると、総収入から人件費、経費を差し引いたものが経常活動収支差額です。

さらに損益収支となる事業活動収支では減価償却費を、資金収支では償還金を差し引いたものがそれぞれの収支差額となり、繰越し金と呼ばれています。

これを「利益」と表現する経営者も多いのですが、「利益」という概念を持たない社会福祉事業では「経費の繰越し」と説明した方が分かりやすいと思います。昨今は内部留保金と呼ばれているものです。

始まったばかりの社会福祉法人制度改正では、内部留保金を福祉充実計画や中長期計画などで社会貢献への使い道を求めています。

繰越し金の財源はもともと50%の税金と50%の介護保険料です。

福祉事業や公益事業への使い道がなければ、財務省が返還を求めるか課税対象とするというのも理解できないわけではありません。

しかし、だからと言って収支差額を出す経営努力をしないという判断は本末転倒です。

7.地域貢献

社会福祉法人のミッションは福祉事業を通した社会貢献です。

お金がないから設備投資もしない、職員教育もしない、ましてや地域貢献もしないというそんな甘い考え方が許されている訳ではありません。

定款に社会貢献をうたうことによって、自らのミッションを規定して公表しなければなりません。

今回の社会福祉法人制度改正では理事会と評議員会を明確に区分し、評議員会へ理事長を更迭する権限を付与しました。

その評議員が適正に選考されるために「評議員解任選任委員会」の設置も義務付けられました。

すなわち、経営もうまくできず地域貢献の資金も捻出できない理事長は地域代表として選考される評議員の審議を受ける立場になっているのです。

8.特養経営のポイント

世襲制、天下りの人事も多い社会福祉法人の経営、特養の運営です。

自分たちが住むまちの福祉や重度化対応の介護を安心して任せることができる社会福祉法人を見極めなければ

超高齢社会における地域包括ケアは成立せず、まちづくりは破綻に向かいます。

一時は特養不要論もありました。

確かに、そこにサービス付き高齢者向け住宅が台頭し、小規模多機能型居宅が機能し、医療と介護が連携し在宅ケアサービスが充実していけば理論的には特養が不要になるかもしれません。

しかし、現実はこれらのサービスももがいています。

「福祉からまちづくり」はそう簡単にはいきません。

これからの特養は「地域拠点」でなければなりません。

認知症ケア、看取りができる特養は

認知症の方々が安心して暮らすことができ、人生の最終ステージをしっかりと生ききるまちづくりへのサポートを行います。

それは、地域の介護情報及び周辺情報の受発信を繰り返すコミュニケーション・センター機能を有した

「地域拠点型特養」となり得ます。

そして、経営の安定へ向かう道です。

(エイジング・サポート小川利久が期待する特養の明日)

参考記事、以下をご参照ください。

赤字の特養が過去最悪の3割超に・・・日本社会が溶けていく | KAIGO LAB(カイゴラボ)